Le agenzie del settore trattano sempre più pratiche ma “riscuotono” meno

Un quadro d’insieme su dati, tendenze e risultati macro-economici registrati in Italia nel 2016, con un interessante focus sull’attività delle società che operano nel comparto dei Servizi a Tutela del Credito. È il VII Rapporto Annuale del Centro Studi di UNIREC, l’Unione Nazionale Imprese a Tutela del Credito, pubblicato a maggio 2017.

Il documento esamina la situazione complessiva delle famiglie e delle imprese italiane, nonché i volumi e i valori monetari del recupero crediti, un’attività spesso considerata solo a livello imprenditoriale ma che invece è fondamentale per il benessere dell’intero sistema economico nazionale.

Lo scenario italiano del 2016

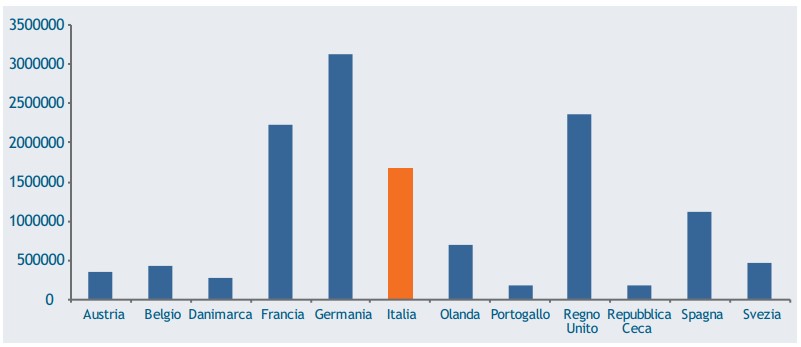

Il Rapporto di UNIREC evidenzia la timida fase di ripresa che sta interessando la zona euro. Per quanto riguarda l’Italia, la crescita economica ha registrato valori leggermente al di sopra delle aspettative – comunque inferiori a quella dei principali Paesi europei. I dati: nel quarto trimestre del 2016 il Pil tricolore è aumentato dello 0,2% rispetto al trimestre precedente.

Confronto Pil 2016 a prezzi di mercato correnti. Fonte: elaborazione dati Eurostat

I prestiti bancari hanno continuato la crescita iniziata lo scorso anno e nel novembre 2016 hanno registrato un +2,5% rispetto a dodici mesi prima; il tasso di disoccupazione (11,9%) si è invece confermato stabile, seppur con una considerevole riduzione del numero degli inattivi. Rispetto allo stesso periodo del 2015 reddito delle famiglie e potere d’acquisto sono aumentati rispettivamente di 1,9 e 1,8 punti percentuali.

Fiducia e prestiti bancari: la dicotomia Imprese-Famiglie

Nel 2016, secondo i dati Istat, il clima di fiducia delle imprese è calato dell’1,45%, sia pure in modo differenziato per settore di attività (più evidente il calo nei servizi e nelle costruzioni, meno nella manifattura e nel commercio al dettaglio).

Clima di fiducia delle imprese. Fonte: Istat

Al contrario, migliora lievemente la fiducia dei consumatori (+1,15%).

Clima di fiducia dei consumatori. Fonte: Istat

Anche per quanto riguarda i prestiti delle banche è evidente la dicotomia tra prestiti erogati ai consumatori per il credito a consumo e per l’acquisto di beni immobiliari (+1,5%) e quelli alle imprese (-3,3%), in particolare alle aziende manifatturiere e di costruzione.

Le ricadute sul settore della tutela del credito

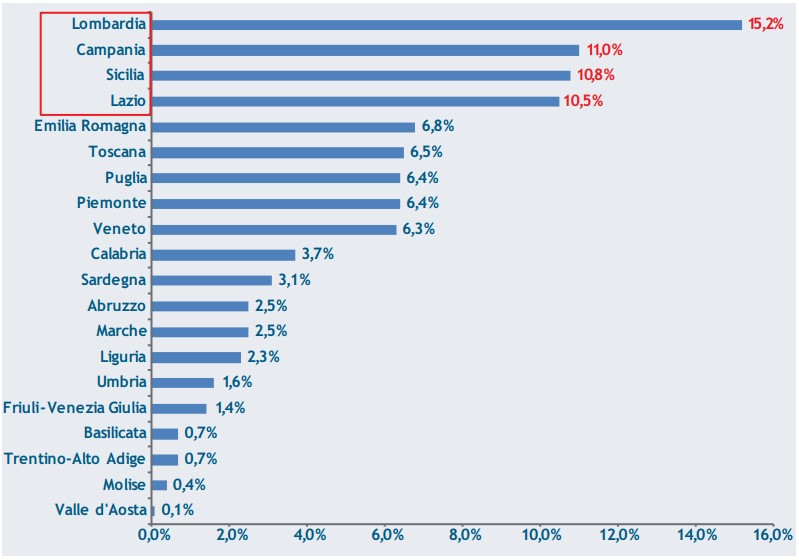

Le sofferenze bancarie hanno nuovamente superato la soglia dei 200 miliardi e sono più che raddoppiate rispetto al 2010, da 77,8 miliardi a 200,9 miliardi. Il 45% di queste – come evidenziano i dati della Banca d’Italia – è concentrato in sole quattro regioni: Lombardia (15,2%), Campania (11%), Sicilia (10,8%) e Lazio (10,5%).

Sofferenze per localizzazione della clientela in percentuale. Fonte: Banca d’Italia

Numericamente, la maggior parte (61,2%) dei crediti bancari sofferenti si riferisce all’insieme di piccole insolvenze di famiglie o piccole imprese, che in totale ammontano a circa 6 miliardi di euro. Lo 0,46% delle situazioni di sofferenza pesa per il 35% sul totale e si riferisce a singoli prestiti superiori a 5 milioni di euro ciascuno erogati a imprese di medie e grandi dimensioni.

- 31,9 miliardi di euro provengono dal settore bancario-finanziario: crediti relativi al recupero di rate per prestiti, mutui, acquisto di beni di largo consumo, canoni di leasing e scoperti di conti bancari

- I Non Performing Loans ammontano a 26,6 miliardi

- 7,4 miliardi sono relativi al settore Utilities e Telecomunicazioni, per buona parte bollette insolute di acqua, gas, telefono ed energia.

- I crediti commerciali, delle assicurazioni e della Pubblica Amministrazione ammontano a 3,3 miliardi.

I numeri confermano il senso di fragilità di famiglie e imprese, che continuano a onorare i propri impegni con grande fatica,portando ad una delle conseguenze del decennio di crisi: l’aumento esponenziale dei crediti deteriorati (NPLs).

Soltanto nel 2016 le agenzie di recupero crediti associate ad UNIREC hanno ricevuto in gestione 141 mila pratiche al giorno: 35,6 milioni di posizioni totali, per un valore complessivo dei crediti affidati di 69,3 miliardi di euro. 10,4 miliardi in più (+17,6%) rispetto al 2015.

Il totale dei crediti effettivamente recuperati, si è però ridotto dai 9,4 miliardi di euro del 2015 agli 8,1 miliardi del 2016, a causa del maggiore peso e diffusione degli NPLs, e gli utili risultanti dai bilanci 2015 sui ricavi da recupero crediti si sono drasticamente ridotti (-35%) rispetto al 2014.

Importi affidati e recuperati (€/mln) – Fonte: Imprese Associate, elaborazione dati Centro Studi UNIREC

Il futuro del recupero crediti e le ricadute occupazionali

Lo scenario in cui operano le società di gestione e recupero del credito (le Associate UNIREC impegnano 109 mila professionisti e producono da sole circa il 99% dei ricavi complessivi del comparto) sta attraversando una fase di mutamento incredibilmente rapido ed i cui sviluppi nel medio e lungo periodo sono difficili da prevedere. Le continue evoluzioni del mercato e le nuove normative legate allo svolgimento dell’attività – dalla regolamentazione sulla privacy alle disposizioni anti-riciclaggio – impongono a tutti gli operatori del settore la valorizzazione delle competenze professionali attraverso mirati percorsi formativi.

La preponderanza degli NPLs rispetto a tipologie di credito più performanti ha iniziato a determinare una diminuzione dei ricavi e, in parallelo, un aumento dei costi di gestione di pratiche improduttive e stagnanti. La remunerazione percentuale è in rialzo, ma non quanto basta per bilanciare le minori performance di recupero.

Uno scenario che pone un grosso punto di domanda sull’economia italiana nel suo insieme, considerato che tempi più brevi e importi più alti nelle attività di recupero si tradurrebbero in un ovvio beneficio per l’impresa creditrice: un’azienda con maggiore liquidità è meno vulnerabile e più propensa ad investire e a creare nuovi posti di lavoro.

Da questi dati e da queste considerazioni l’auspicio di UNIREC affinché l’importanza strategica del recupero crediti venga adeguatamente riconosciuta e che il processo di riforma in atto favorisca le “buone prassi” e gli strumenti più adeguati per un’attività sempre più efficace.